認知症による「資産凍結問題」とその対策

2025年には65歳以上の5人に1人が認知症になると予測されており、多くのご家庭で「資産凍結」の問題が深刻化すると考えられています。

認知症になるとどうなる?

もし認知症を発症すると、次のような問題が発生する可能性があります。

* 銀行から預金の引き出しができなくなる

* 不動産の売却や管理ができなくなる

* 有価証券の運用ができなくなる

このように、ご本人の資産が自由に動かせなくなる状態を「資産凍結」と呼びます。

資産凍結が家族にも影響を及ぼす

資産凍結の問題は、ご本人だけでなく家族にも大きな影響を与えます。

例えば、認知症になった親御さんの介護費用や入院費用を本人の預金から支払えなくなると、お子様世代が立て替えなくてはならなくなります。また、配偶者の生活費や通院費の確保も難しくなる可能性があります。

さらに、2050年には認知症患者が1,000万人(人口の10分の1)に達すると予想されており、多くの家族がこの問題に直面することになるでしょう。

資産凍結の対策「家族信託」とは?

そこで、近年注目されているのが「家族信託」という制度です。

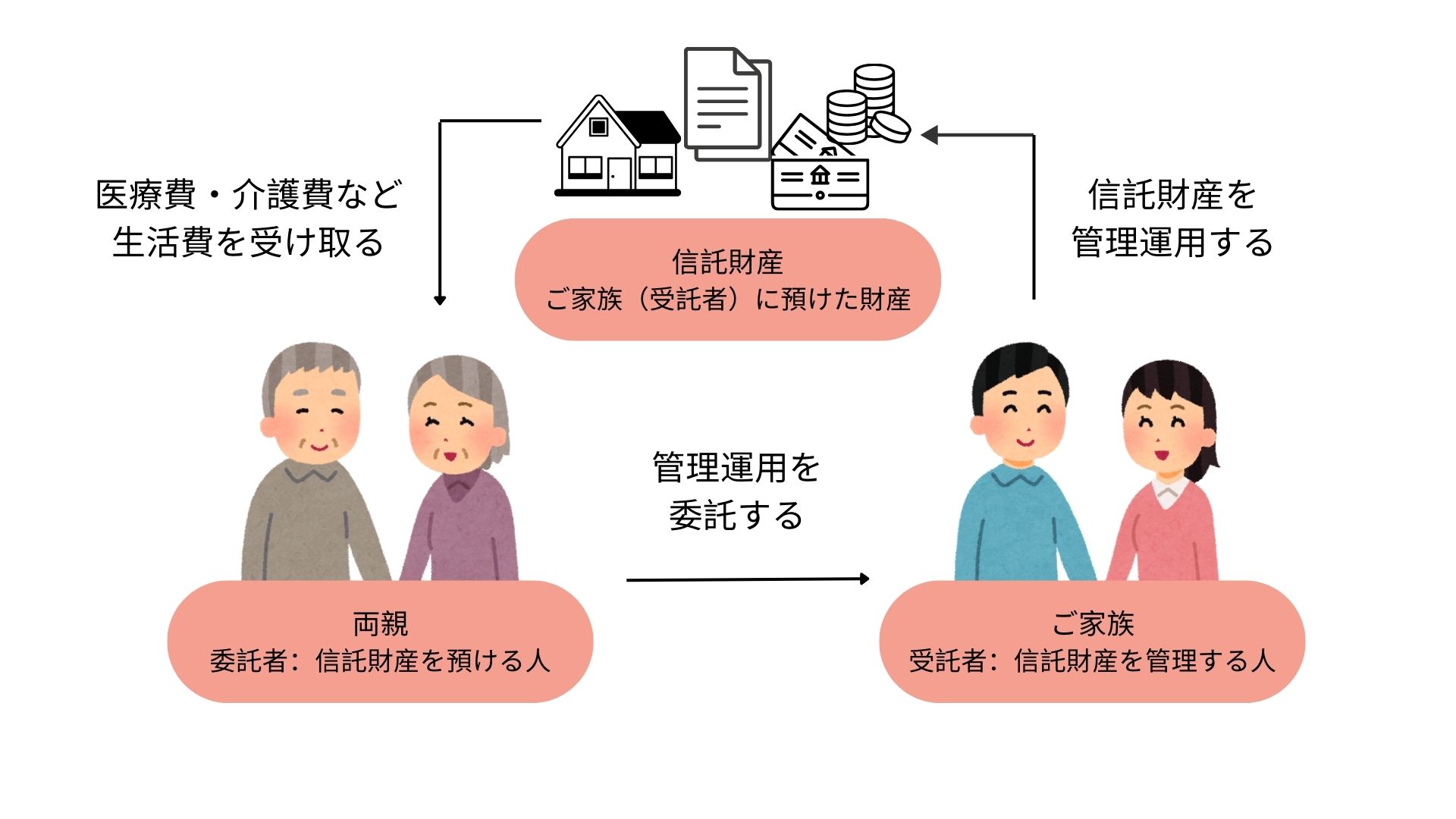

家族信託とは、親御様が元気なうちにお子様世代に財産の管理・処分権限を託す仕組みです。家族に財産を「信じて託す」ことから「家族信託」と呼ばれています。

家族信託の流れ

1. 信託契約の締結

ご本人が元気なうちに、信頼できるお子様と信託契約を結びます。

託す財産は全財産である必要はなく、介護や医療費に必要な預金だけを託すことも可能です。

2. 家族信託専用口座の開設・不動産の登記変更

信託した預金や有価証券は、お子様名義の家族信託専用口座で管理されます。

また、不動産を信託する場合、その登記簿にはお子様の名前が記載されます。

3. お子様が財産を管理・活用

お子様は契約内容に従って、ご本人のために財産を管理します。

例えば、介護費用や医療費を支払ったり、不動産を売却して資金を確保するなど、ご本人の状況に応じた柔軟な対応が可能になります。

家族信託の注意点

家族信託を検討する際に注意すべきポイントがあります。

それは、親御様の認知症が進行し、判断能力を完全に失うと家族信託ができなくなるということです。

そのため、まだ元気なうちに「大切な財産が凍結されないよう事前に準備をすること」がとても重要です。

家族信託と成年後見制度の違い

親御さんが認知症になってしまった場合、財産管理や処分のために成年後見制度を利用し、本人に代わって対応する方法が提案されることもあります。

ここでは家族信託と成年後見制度の違いについて説明します。

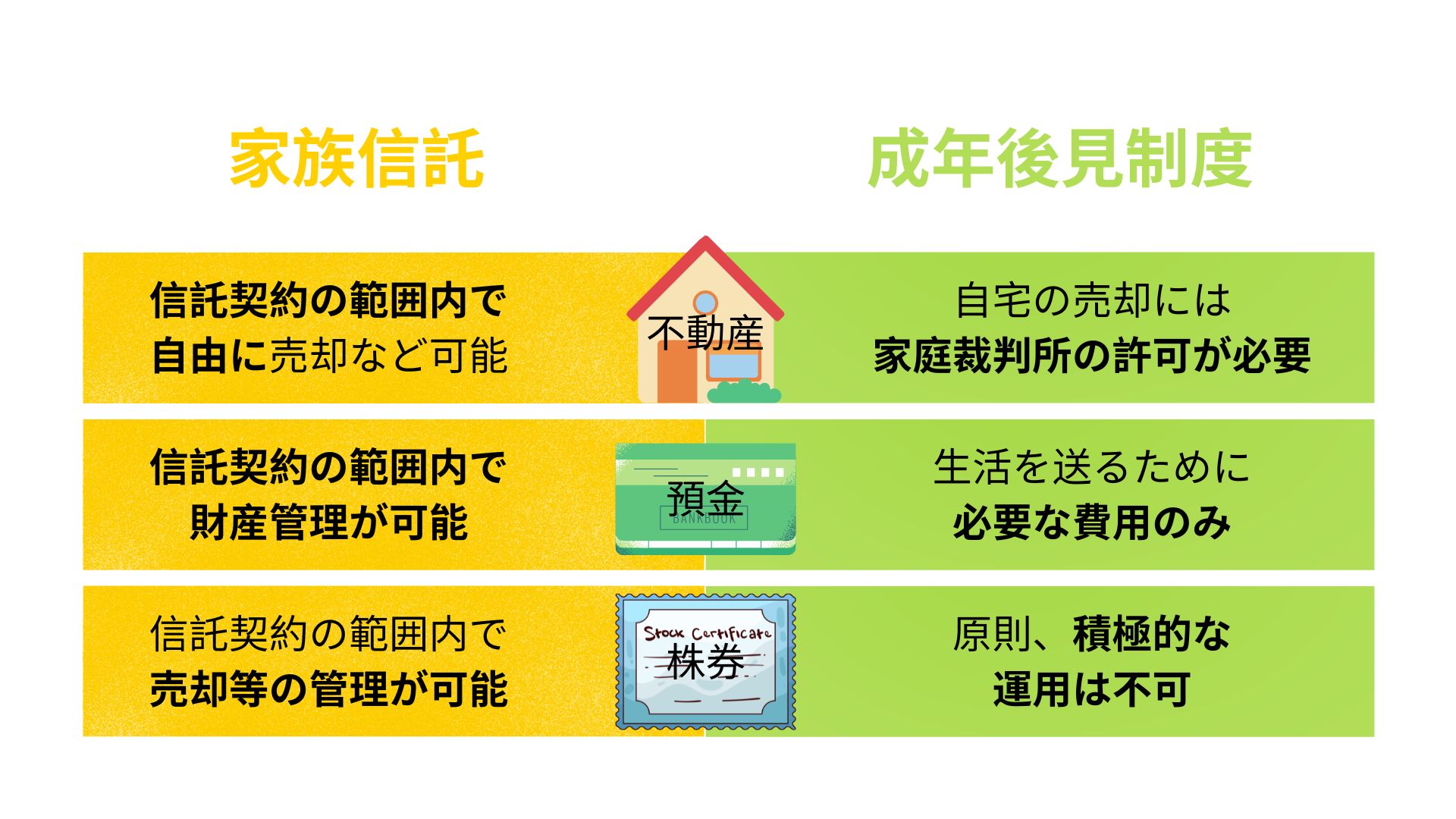

家族信託(民事信託)

* 信託契約を通じて、自分の財産の管理や運用を家族(受託者)に任せる制度。

* 判断能力があるうちに契約を結ぶ必要がある。

* 柔軟な財産管理が可能で、受益者(本人)の意思を尊重しつつ、将来的に財産をどのように分配するか決められる。

* 成年後見制度と異なり、家庭裁判所の監督を受けないため、スムーズな運用が可能。

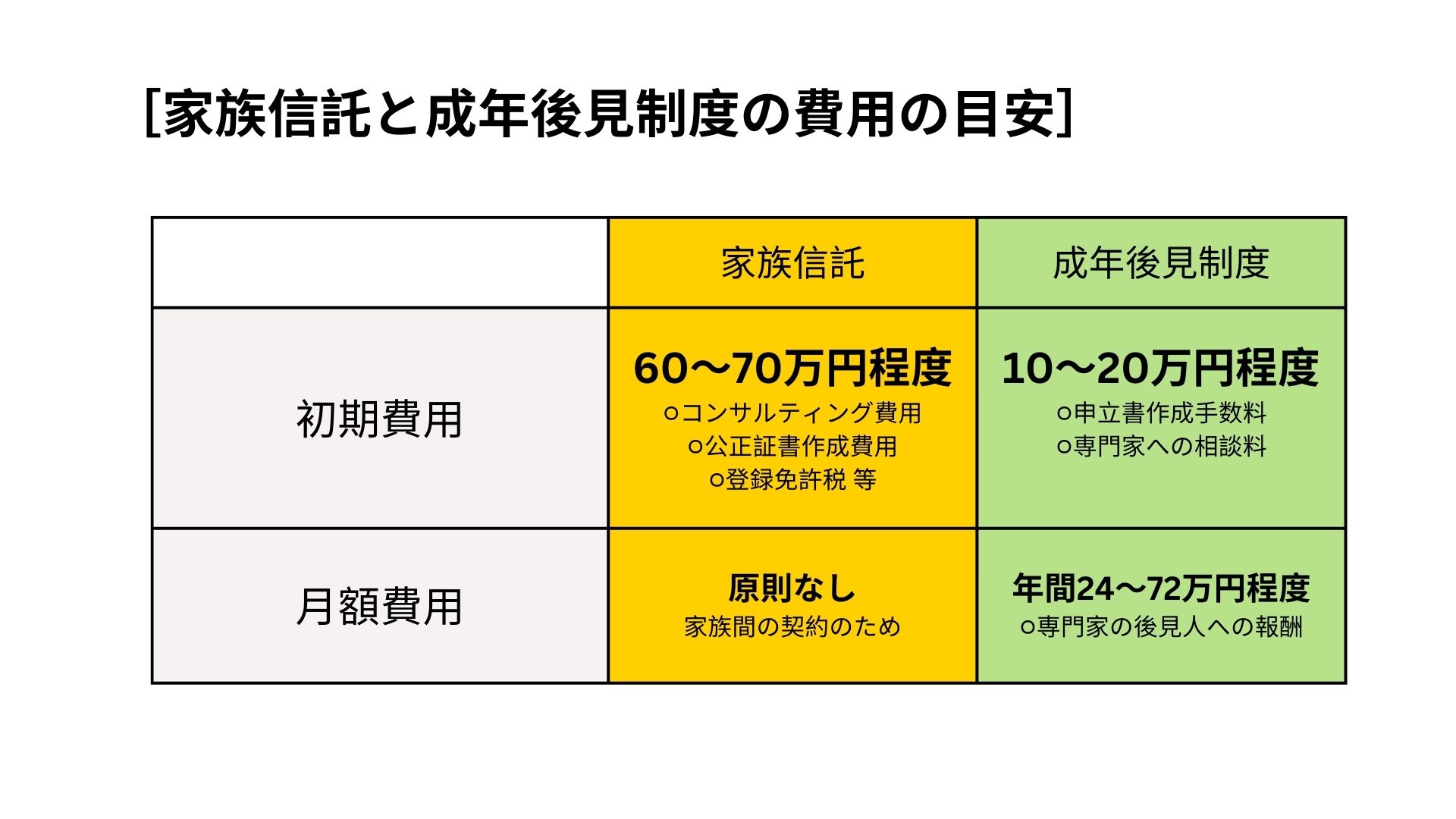

* 費用は契約内容によるが、司法書士や弁護士に依頼すると60〜70万円程かかる。

成年後見制度

* 認知症などで判断能力が不十分になった後、家庭裁判所に申し立てを行い、成年後見人を選任する制度。

* 成年後見人は本人の財産管理や契約手続きを代理で行うが、裁判所の監督を受けるため自由度が低い。

* 使い込み防止のメリットがある一方、財産の積極的な運用は難しい(投資などが制限される)。

* 費用は、申立費用が10〜20万円、後見人への報酬として年間数24〜72万円程度かかる。

どちらを選ぶべきか?

* 財産の管理を柔軟にしたい、将来の相続まで見据えたい → 家族信託

* すでに判断能力が低下しており、財産の管理が必要 → 成年後見制度

状況に応じて適切な制度を選ぶことが重要です。

まとめ

認知症による資産凍結問題は、これからの社会でますます大きな課題となります。しかし、家族信託を活用することで、大切な資産を守り、スムーズな財産管理を実現することができます。

もし家族信託について詳しく知りたい方は、専門家に相談し、ご家族にとって最適な方法を考えてみてはいかがでしょうか?

オハナホームでは、上級相続診断士や終活カウンセラーの資格を持つスタッフが在籍しており、不動産だけでなく認知症リスクに伴う財産管理についてもアドバイスが可能です。資産凍結を未然に防ぐための準備について、ぜひお気軽にご相談ください!